住宅ローン控除延長の可能性

はじめに

こんにちは。辰巳地所の高場です。

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを組んで一定の住宅を新築、購入、増改築した場合に、年末ローン残高の0.7%を所得税(一部、翌年の住民税)から、10年間または13年間控除する制度です。

現行の住宅ローン控除は、2025年12月31日までに入居した方が対象となるため、2025年で終了します。

当初、住宅ローン控除は2021年で終了する予定でしたが、税制改正を経て、2025年まで延長されました。2026年度以降、延長されるかは未定です。

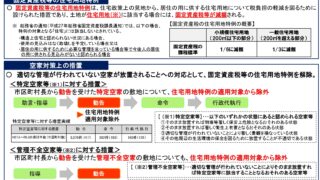

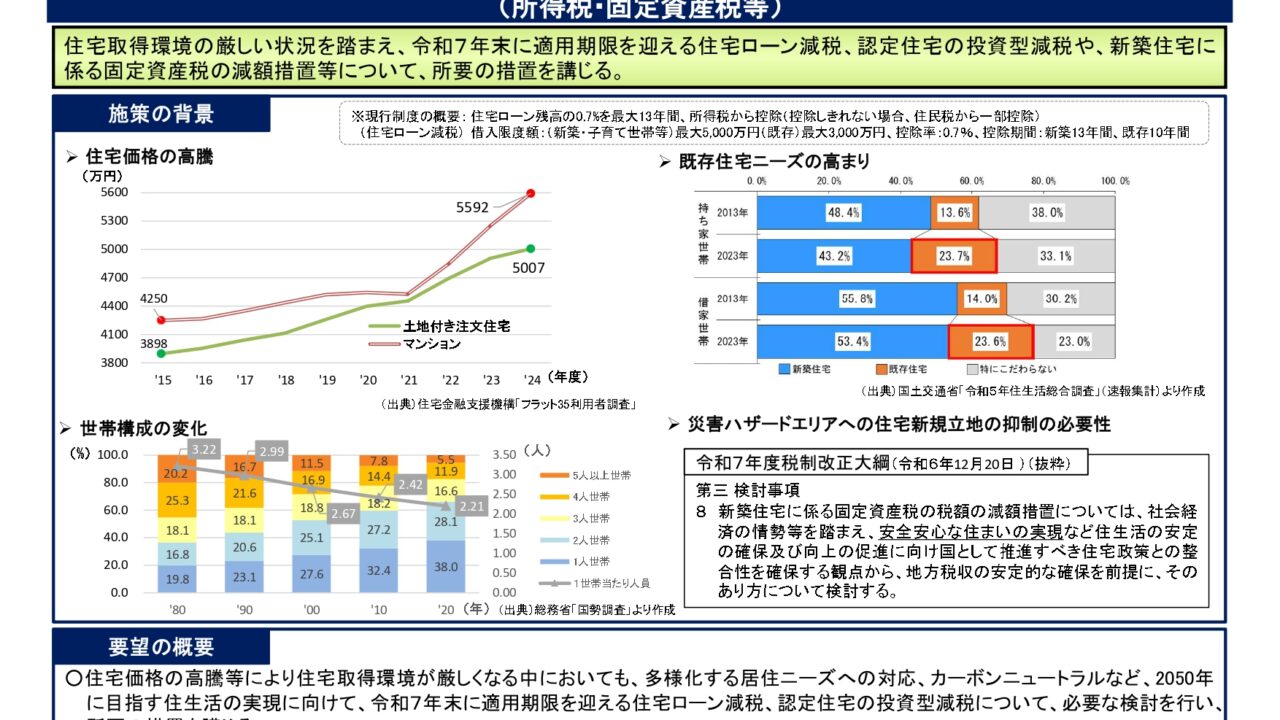

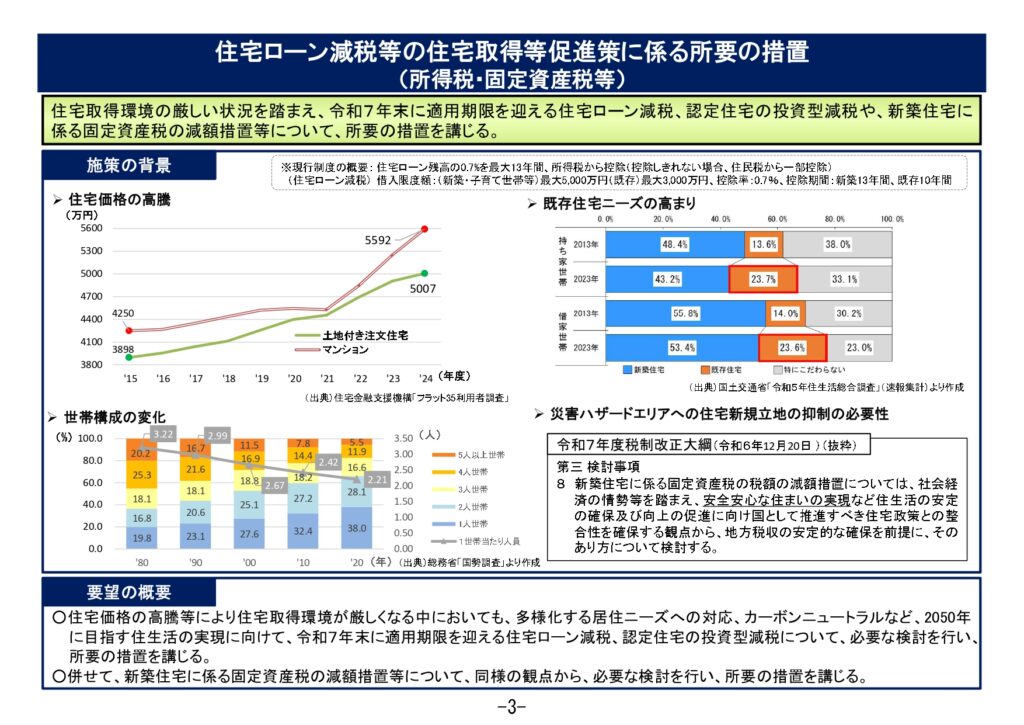

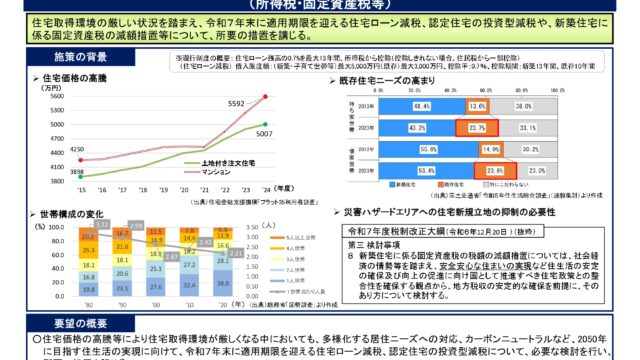

2025年8月26日に公表された国土交通省「令和8年度税制改正要望事項」では、「住宅取得環境の厳しい状況を踏まえ、令和7年度末に適用期限を迎える住宅ローン減税、認定住宅の投資型減税や、新築住宅に係る固定資産の減税措置等について、所要の措置を講じる。」ことが要望されています。

令和8年度の税制改正については、与党税制調査会が税制改正要望等を審議し、2025年12月に「令和8年度税制改正の大綱」として、閣議決定・公表される予定です。

出典:国土交通省「令和8年度税制改正要望事項」P3

現行(2025年)の住宅ローン控除の概要

出典:国税庁ホームページ「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

借入限度額・控除期間等

新築等のその他の住宅のうち、令和5年12月31日までに建築確認を受けたもの又は令和6年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除が受けられます。

ただし、特例居住用家屋に該当する場合は、令和5年12月31日までに建築確認を受けたものが対象となります。

(注)特例居住用家屋:小規模居住用家屋で令和5年12月31日以前に建築基準法第6条第1項の規定による建築確認を受けた居住用家屋をいいます。

(注)小規模居住用家屋:床面積が40㎡以上50㎡未満の居住用家屋をいいます。

(注)特例認定住宅等:小規模居住用家屋で令和7年12月31日以前に建築基準法第6条第1項の規定による建築確認を受けた認定住宅等をいいます。

(注)その他の住宅:認定住宅等に該当しない住宅をいいます。

主な適用要件

□住宅の新築等の日から6か月以内に居住の用に供していること。

□この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。

(注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。

□(1)特例居住用家屋または特例認定住宅等「以外」の場合

・住宅の床面積(登記簿面積)が50㎡以上であり、かつ、床面積の2分の1上を専ら自己の居住の用に供していること。

・この特別控除を受ける年分の合計所得金額が、2,000万円以下であること。

(2)特例居住用家屋または特例認定住宅等の場合

・住宅の床面積(登記簿面積)が40㎡以上50㎡未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。

・この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。

□10年以上にわたり分割して返済する方法になっている新築等のための一定の借入金または債務があること。住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます。

(注)「一定の借入金または債務」とは、例えば銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。ただし、勤務先からの借入金の場合には、無利子または0.2パーセントに満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金はすべて、この特別控除の対象となる借入金には該当しません。

□2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること。

□居住年およびその前2年、その後3年の計6年間(令和2年3月31日以前の譲渡の場合は、居住年およびその前後2年の計5年間)に次に掲げる譲渡所得の課税の特例の適用を受けていないこと。

(1) 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法31の3①)

(2) 居住用財産の譲渡所得の特別控除(措法35①)

(注)被相続人の居住用財産の譲渡所得の特別控除(措法35③)により適用する場合を除きます。

(3) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

(4) 財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

(5) 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措法37の5)

□住宅の取得(その敷地の用に要する土地等の取得を含みます。)は、その取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと。

□贈与による住宅の取得でないこと。

□昭和56年12月31日以前に建築された住宅は、新耐震基準に適合する証明が必要。

税金に関する相談は税務署・税理士へ

住宅ローン控除、居住用財産譲渡の特例等、税金の特例は、その適用要件が1つでも満たされていない場合、利用ができません。

税金に関することは、お客様ご自身で税務署・税理士へご相談ください。

[税についての相談窓口]

・国税庁ホームページ:チャットボット・タックスアンサー(よくある税の質問)

・国税庁電話相談センター

受付時間:8時30分~17時00分(土日祝日及び12月29日~1月3日を除く)

電話番号(国税相談専用ダイアル):0570-00-5901

音声ガイダンスに従い、相談する内容の番号を選択してください。

「1」所得税

「2」源泉徴収、年末調整、支払調書

「3」譲渡所得、相続税、贈与税、財産評価

「4」法人税

「5」消費税、印紙税

「6」その他

![全宅住宅ローン[フラット35][フラット50]取扱中](https://www.ttm-est.com/wp-content/uploads/2025/12/img1-02-210x300.jpg "全宅住宅ローン取扱中")