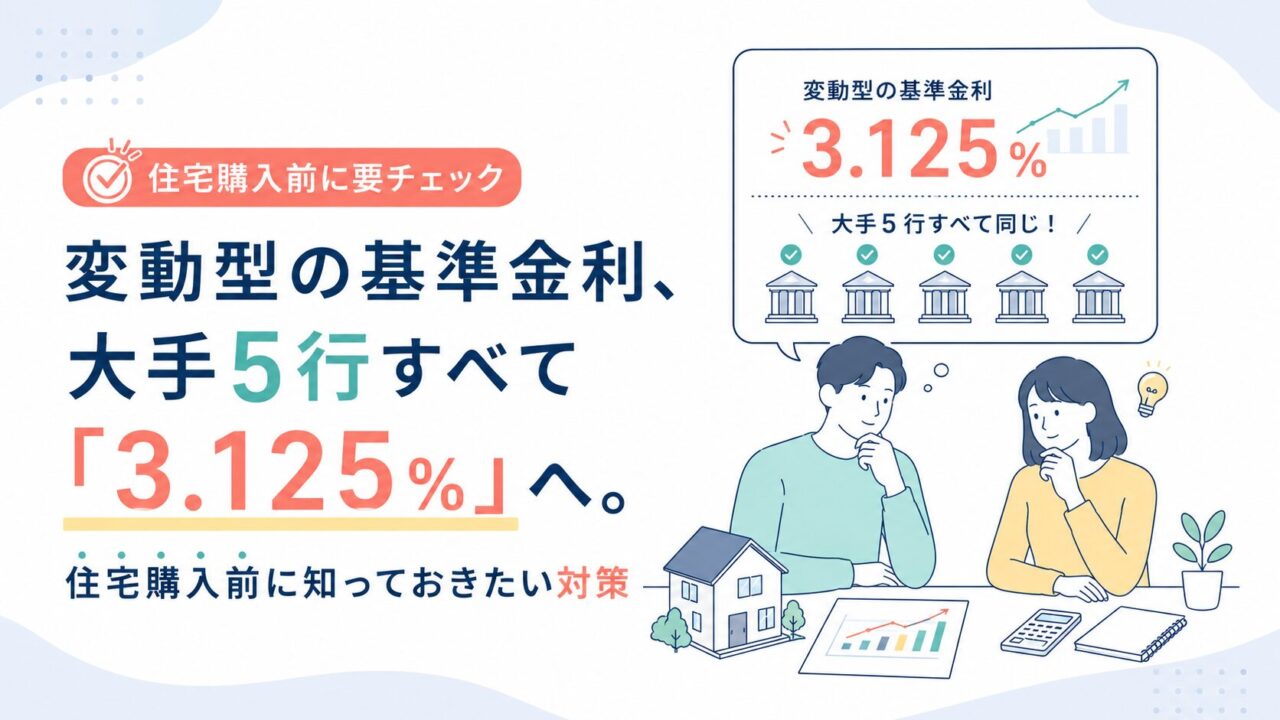

変動型の基準金利、大手5行すべて「3.125%」へ。住宅購入前に知っておきたい対策

基準金利3.125%のニュースで、まず知っておきたいこと

3.125%は「実際に借りる金利」とは限らない

変動型住宅ローンの基準金利が、大手銀行で3.125%となったというニュースを見て、「住宅ローンを3.125%で借りることになるのか」と感じた方もいるかもしれません。

まず整理したいのは、3.125%という数字は、多くの場合「基準金利」や「店頭表示金利」と呼ばれる金利だという点です。

実際に住宅ローンを借りるときの金利は、この基準金利から金融機関ごとの引き下げ幅を差し引いた「実行金利」になることがあります。

たとえば、基準金利が3.125%でも、引き下げ幅が2.0%であれば、実行金利は1.125%という考え方になります。

もちろん、実際の引き下げ幅は金融機関、商品、審査結果、借入条件などによって変わります。

そのため、「基準金利が3.125%になった」というニュースだけで、自分の借入金利もそのまま3.125%になると考える必要はありません。

ただし、基準金利の上昇は、変動金利を検討するうえで無視できない動きです。

実際に借りる金利や将来の返済額に影響する可能性があるため、資金計画を見直すきっかけとして受け止めるのがよいでしょう。

基準金利と実行金利の違い

住宅ローンの金利を見るときは、「基準金利」と「実行金利」を分けて考えることが大切です。

基準金利とは、金融機関が住宅ローン金利を決める際のもとになる金利です。

店頭表示金利と呼ばれることもあります。

一方、実行金利とは、実際に住宅ローンを借りるときに適用される金利です。

多くの住宅ローンでは、基準金利から一定の引き下げ幅を差し引いた金利が実行金利になります。

住宅ローン広告や金融機関のページでは、低く見える金利が表示されていることがあります。

その金利が、どの条件で適用されるのか。

引き下げ幅は完済まで続くのか。

団体信用生命保険の上乗せ金利はあるのか。

こうした点まで確認しておくと、金利比較の見え方が変わります。

「3.125%」という数字だけを見ると大きく感じますが、住宅ローンでは実際に適用される金利と、その後の見直しルールまで見る必要があります。

なぜ変動金利の基準金利が上がっているのか

短期プライムレートと変動金利の関係

変動金利型の住宅ローンは、多くの金融機関で短期プライムレートなどを参考に金利が決められています。

短期プライムレートとは、金融機関が信用力の高い企業に短期で貸し出す際の基準となる金利です。

住宅ローンの変動金利は、この短期プライムレートの動きに影響を受けることがあります。

短期プライムレートが上がると、住宅ローンの基準金利も引き上げられることがあります。

反対に、短期プライムレートが下がれば、基準金利が下がる可能性もあります。

ただし、住宅ローンの金利は金融機関ごとの商品設計や方針によって異なります。

短期プライムレートが変わったからといって、すべての金融機関で同じタイミング・同じ幅で住宅ローン金利が変わるとは限りません。

日銀の金融政策と住宅ローン金利への影響

金利の動きには、日本銀行の金融政策や市場環境も関係します。

日銀が政策金利を引き上げると、金融機関の調達コストや短期金利に影響が出ます。

その結果、短期プライムレートや住宅ローンの変動金利にも影響が及ぶことがあります。

近年は、長く続いた低金利環境から、少しずつ金利のある環境へ移りつつあります。

そのため、住宅ローンを組む方にとっては、これまで以上に金利タイプや返済額の確認が大切になっています。

ただし、金利が上がっているからといって、すぐに「買わない方がよい」「固定金利にすべき」と決める必要はありません。

家計、借入額、物件価格、自己資金、将来の支出によって、合う選択肢は変わります。

大切なのは、ニュースの数字だけで判断せず、自分の資金計画に置き換えて考えることです。

住宅ローンでは「基準金利」より「実行金利」を見る

基準金利から引き下げ幅を差し引いた金利で借りる

住宅ローンを検討するとき、多くの方がまず見るのは金融機関の表示金利です。

しかし、変動金利では、基準金利と実行金利の関係を理解しておく必要があります。

基準金利が3.125%でも、実際にはそこから引き下げ幅が適用されることがあります。

この引き下げ幅は、金融機関の商品、審査結果、借入内容、物件条件などによって変わります。

つまり、同じ基準金利3.125%でも、誰もが同じ実行金利で借りるわけではありません。

住宅ローンの比較では、次の点を確認しましょう。

- 基準金利はいくらか

- 実行金利はいくらか

- 引き下げ幅はいくらか

- 引き下げ幅は完済まで続くのか

- 固定金利に変更した場合も引き下げ幅は続くのか

- 団体信用生命保険の上乗せ金利があるか

- 事務手数料や保証料はどうなるか

金利だけを見て比較すると、諸費用や保障内容の違いを見落とすことがあります。

住宅ローンは、金利、諸費用、団信、返済期間、繰上返済のしやすさまで含めて確認しましょう。

同じ銀行でも、審査結果や商品によって適用金利は変わる

住宅ローンの適用金利は、金融機関が一律に決めるものではありません。

同じ銀行でも、商品や申込内容によって適用金利が変わることがあります。

たとえば、次のような要素が関係します。

- 年収

- 勤務先

- 勤続年数

- 雇用形態

- 既存借入

- 返済比率

- 物件の担保評価

- 借入額

- 自己資金

- 団体信用生命保険の内容

- 事務手数料型か保証料型か

住宅ローンの審査では、借りる人の状況だけでなく、購入する物件の内容も見られます。

新築戸建、中古戸建、中古マンション、リノベーションマンションでは、金融機関の見方が変わることもあります。

そのため、金融機関のホームページに表示されている最優遇金利だけで判断しない方が安全です。

実際に自分がどの金利で借りられる可能性があるのか、事前審査や金融機関への確認を通じて把握していきましょう。

金利上昇局面で住宅購入前に確認したいこと

借入可能額いっぱいで考えない

金利上昇局面で特に注意したいのは、借入可能額いっぱいで資金計画を組むことです。

金融機関の審査で借りられる金額と、家計に無理なく返し続けられる金額は同じではありません。

借入可能額いっぱいまで借りると、金利が上がったときや、教育費・車・修繕費などの支出が増えたときに家計が苦しくなることがあります。

住宅ローンは長く続きます。

借入時点の返済額だけでなく、将来の支出も含めて考える必要があります。

住宅購入では、希望条件に合う物件を見つけることも大切です。

ただ、予算を上げれば上げるほど、金利上昇時の影響も大きくなります。

物件価格を少し上げる場合は、金利が上がった場合の返済額まで確認しておきましょう。

金利が上がった場合の返済額を試算する

変動金利を選ぶ場合は、現在の金利だけでなく、金利が上がった場合の返済額も試算しておきたいところです。

たとえば、金利が0.15%上がった場合、0.25%上がった場合、1.0%上がった場合など、複数のパターンを見ると家計への影響をイメージしやすくなります。

毎月返済額の増加が数千円に見えても、返済期間が長いと総返済額では大きな差になることがあります。

住宅ローンの試算では、毎月返済額だけでなく、総返済額や利息負担も見ておきましょう。

なお、金利0.15%・0.25%上昇時の具体的な返済額は、別記事で詳しく整理しています。

本記事では、基準金利3.125%のニュースを受けて、住宅購入前に何を確認すべきかを中心に見ていきます。

変動金利だけでなく固定金利も比較する

金利上昇局面では、変動金利だけでなく、固定金利や固定期間選択型も比較しましょう。

変動金利は、借入当初の金利が低く見えることがあります。

一方で、将来の金利上昇リスクがあります。

固定金利は、借入時の金利が変動金利より高くなることがありますが、一定期間または全期間の返済額を把握しやすい面があります。

どちらが正解というものではありません。

家計の余裕、収入の安定性、将来の教育費、借入額、返済期間、手元資金によって合う選択肢は変わります。

金利タイプを選ぶときは、「今の返済額が低いか」だけでなく、「将来金利が上がった場合に生活を維持できるか」まで考えておきましょう。

5年ルール・125%ルールは概要だけ押さえる

返済額の急な変化を抑える仕組み

変動金利の住宅ローンでは、5年ルールや125%ルールという言葉を見かけることがあります。

5年ルールは、金利が変わっても一定期間は毎月返済額が変わらない仕組みです。

125%ルールは、返済額を見直すときに、新しい返済額の増加幅を一定範囲に抑える仕組みです。

これらのルールは、返済額が急に大きく変わることを抑える役割があります。

ただし、金利上昇の影響そのものをなくす仕組みではありません。

金利が上がれば、返済額の中で利息の割合が増えたり、元金の減り方が遅くなったりすることがあります。

詳しい仕組みは個別記事でご確認ください

5年ルールや125%ルールは、変動金利を理解するうえで大切な仕組みです。

ただし、本記事の主題は「基準金利3.125%のニュースをどう受け止めるか」です。

そのため、5年ルール・125%ルールの詳しい説明は、個別記事で確認していただくと整理しやすくなります。

ここでは、次の点だけ押さえておきましょう。

返済額の変化を抑えるルールがあっても、金利上昇による利息負担がなくなるわけではありません。

変動金利を選ぶ場合は、現在の実行金利だけでなく、将来金利が上がった場合の返済額も確認することが大切です。

購入コストを抑えることも資金計画の一部

仲介手数料を抑えると、借入額や手元資金に影響する

金利上昇局面では、住宅ローン金利だけに目が向きがちです。

しかし、住宅購入では、物件価格以外にもさまざまな諸費用がかかります。

たとえば、登記費用、住宅ローン関係費用、火災保険料、固定資産税等の精算金、仲介手数料などです。

このうち仲介手数料は、購入時の負担として大きな金額になりやすい費用です。

仲介手数料を抑えられれば、手元資金を残しやすくなります。

また、借入額を少し抑えることにもつながります。

手元資金に余裕があれば、金利上昇時や購入後の急な支出にも対応しやすくなります。

住宅ローンの金利だけでなく、購入時の諸費用まで含めて資金計画を考えましょう。

仲介手数料無料は金利上昇リスクをなくすものではない

仲介手数料無料は、住宅ローン金利そのものを下げる仕組みではありません。

金利上昇リスクをなくすものでもありません。

ただし、購入時の初期費用を抑えることで、借入額や手元資金の考え方に余裕を持たせやすくなります。

たとえば、仲介手数料を抑えた分を手元資金として残す。

借入額を少し下げる。

家具・家電や引越し費用に回す。

このように、購入時の費用を整理することで、住宅ローン返済だけに偏らない資金計画を立てやすくなります。

大切なのは、仲介手数料無料を「金利上昇への万能な対策」と考えないことです。

あくまで、無理のない住宅購入を考えるうえでの一つの選択肢として見ておきましょう。

市原市・千葉市周辺で住宅購入を検討する方が見直したい資金計画

物件価格だけでなく諸費用まで見る

市原市・千葉市周辺で住宅購入を検討する場合、物件価格だけで予算を判断しないことが大切です。

住宅購入では、物件価格以外にも諸費用がかかります。

仲介手数料、登記費用、住宅ローン関係費用、火災保険料、固定資産税等の精算金、引越し費用、家具・家電費用などを含めて確認しましょう。

新築戸建の場合、カーテン、照明、エアコン、外構などが別途必要になることがあります。

中古マンションでは、管理費、修繕積立金、駐車場代、将来の修繕積立金の見直しも考えておきたいところです。

物件価格だけを見て「予算内」と判断すると、購入後に支出が重く感じることがあります。

金利上昇局面では、物件価格、諸費用、借入額、手元資金をセットで確認しましょう。

戸建・マンションで購入後の支出は変わる

住宅購入後の支出は、戸建とマンションで変わります。

戸建では、管理費や修繕積立金はありません。

その代わり、外壁、屋根、給湯器、設備交換などの修繕費を自分で計画する必要があります。

マンションでは、管理費や修繕積立金を毎月支払います。

築年数や管理状況によっては、修繕積立金が将来上がることもあります。

駐車場代が別途かかるケースもあります。

変動金利を選ぶ場合、毎月返済額だけでなく、こうした購入後の支出も含めて家計を見ることが大切です。

「住宅ローン返済額だけなら払える」ではなく、「住み始めた後の支出まで含めて無理がないか」を確認しましょう。

現在の家賃、将来の教育費、車の費用も含めて考える

住宅購入を検討するとき、現在の家賃と住宅ローン返済額を比べる方は多いと思います。

もちろん、現在の住居費との比較は大切です。

ただし、それだけで判断するのは少し危険です。

住宅を購入すると、固定資産税、火災保険料、修繕費など、賃貸とは違う支出が発生します。

また、子どもの教育費、車の買い替え、親族の介護、自身の働き方の変化なども家計に影響します。

市原市や千葉市周辺では、車を使う家庭も多く、車の維持費が家計に占める割合も無視できません。

住宅ローンを考えるときは、現在の家賃だけでなく、将来の支出まで含めて確認しましょう。

金利上昇局面では、焦らず数字で確認することが大切

変動型住宅ローンの基準金利が3.125%になったというニュースは、住宅購入を検討している方にとって気になる話題です。

ただし、3.125%は基準金利・店頭表示金利であり、実際に借りる金利そのものとは限りません。

住宅ローンでは、基準金利から引き下げ幅を差し引いた実行金利を見る必要があります。

そのうえで、金利が上がった場合の返済額、借入額、諸費用、手元資金、将来の支出を確認しましょう。

金利上昇を怖がりすぎる必要はありません。

一方で、低い実行金利だけを見て借入額を決めるのも避けたいところです。

金利上昇局面では、「買うか、待つか」と単純に考えるよりも、数字で確認することが大切です。

自分の家計で無理なく返せる金額はいくらか。

金利が上がった場合でも生活に余裕を残せるか。

購入時の諸費用をどう抑えるか。

このあたりを整理しておくと、住宅購入の判断もしやすくなります。

参考情報

確認日:2026年6月12日

- 日本銀行「長・短期プライムレート(主要行)の推移」

- 三菱UFJ銀行「住宅ローン金利」

- 三菱UFJ銀行「住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方」

- みずほ銀行「お借入中のローン変動金利の基準金利見直しについて」

- みずほ銀行「変動金利方式の仕組み」

- 一般社団法人全国銀行協会「変動で返す?固定で返す?住宅ローンの金利タイプ」

- 住宅金融支援機構「住宅ローン利用者の実態調査」

辰巳地所のご紹介

辰巳地所では、市原市・千葉市を中心に、千葉県内および一都三県の不動産購入・売却をサポートしています。

購入については、新築戸建・リノベーションマンション・リフォーム済戸建を中心に、売主様から当社へ仲介手数料が支払われる物件であれば、買主様の仲介手数料は無料です。

SUUMO・アットホーム・HOME’Sなどで見つけた物件についても、当社で取り扱い可能な場合があります。

物件URLをお送りいただければ、仲介手数料無料の対象になるか、諸費用の目安も含めて確認します。

住宅ローンについては、住宅ローンアドバイザー・FPの視点から、変動金利・固定金利、毎月返済額、借入額、諸費用を含めて、無理のない資金計画を一緒に整理します。

基準金利が3.125%になったというニュースを見て不安になった方も、実際に確認すべきなのは、自分に適用される実行金利と、金利上昇時の返済額です。

当社では、物件価格だけでなく、諸費用、仲介手数料、住宅ローン、手元資金、購入後の支出まで含めて確認しながら進めます。

売却については、仲介手数料を相場の半額を基本にご相談いただけます。

ただし、物件価格や取引条件によって個別確認が必要です。

当社では、現地調査、役所調査、登記事項証明書の確認、売買契約書・重要事項説明書の作成、住宅ローン、司法書士・金融機関との調整、決済・引渡しまで丁寧にサポートしています。

住宅ローンを利用して物件購入を検討している方は、気になる物件のURLをお送りください。

仲介手数料無料の対象になるか、諸費用や住宅ローンの進め方も含めて確認いたします。

お問い合わせ

※正確なご提案(査定や手数料の診断など)を行うため、仮名・偽名・イニシャル等でのお問い合わせには対応いたしかねる場合がございます。

※当サイトでは、Hotmailのメールアドレスはご利用いただけません。恐れ入りますが、別のメールアドレスをご入力ください。

※特定電子メール法に基づき、営業・広告宣伝など、お客様からのご相談以外のメール送信は固くお断りいたします。

とは?住宅ローン前に確認したい保障内容・審査・注意点-320x180.jpg)