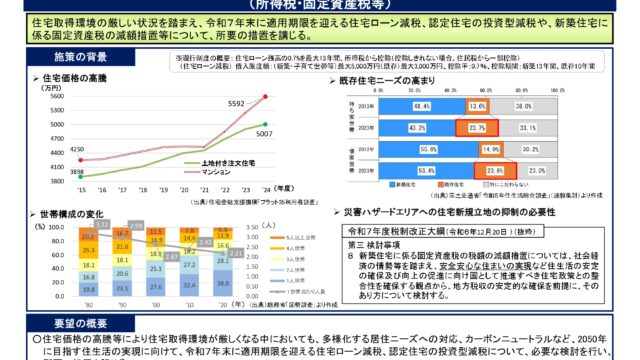

永住権なしでも住宅ローンは組める?審査のポイント

「日本で長く働いているけれど、永住権がないから持ち家は諦めるしかない…」 そう思っていませんか?

確かに、日本の金融機関は住宅ローンの審査において「永住権の有無」を重視します。これは、帰国リスクを懸念してのことです。しかし、永住権がなくても住宅ローンを組めるケースは決して少なくありません。

この記事では、永住権のない外国人の方が住宅ローン審査に通過するためのチェックポイントを分かりやすく解説します。

永住権なしでも住宅ローンは組める?結論と現状

「永住権あり」が原則だが、不可能ではない

日本の住宅ローン審査において、永住権があることが原則です。金融機関から見れば「安定して日本に定住する(=長期間返済が続く)」という保証になるからです。

しかし、永住権がなくても住宅ローンの融資を行う金融機関は存在します。

金融機関が永住権を重視する最大の理由は「帰国のリスク」

なぜ永住権がないと厳しいのでしょうか。それは、金融機関が「ローンの返済中に母国へ帰国してしまうリスク」を恐れるからです。

残債がある状態で帰国されると、金融機関は債権の回収が極めて困難になります。そのため、このリスクを払拭できるかが重要です。

永住権がない方がローン審査でチェックされる5つの条件

永住権がない場合、審査では以下の条件が特に厳しく見られます。

日本での居住・勤続年数(一般的な目安)

日本での生活基盤がしっかりしているかを示すため、居住年数と同一勤務先での勤続年数は重要です。

居住年数は5年以上、勤続年数は3年以上が一般的な目安となります。

配偶者が日本人、または永住権を持っているか

配偶者がいることが必須です。

配偶者が日本人、または永住権保持者の場合、審査に良い影響を与えます。これにより、「簡単に日本を離れない」と見なされるからです。

自己資金を20%以上用意できるか

自己資金を多く入れることは、「帰国するつもりがない」という強い意思表示になり、金融機関のリスクを下げます。

物件価格の20%以上を用意できれば、審査の土台に乗る可能性が高まります。

安定した収入と返済比率

当然ですが、安定した高い収入が必要です。年収だけでなく、年収に対する年間の返済額の割合(返済比率)が低いほど好ましいです。

日本語でのコミュニケーション能力と契約理解度

重要事項説明書・売買契約書などの難しい契約書類を日本語で正しく理解できるかどうかもチェックされます。

審査通過率をアップさせるための事前準備

既存の借り入れ(自動車ローンやカードローン)を完済する

他のローンがあると返済負担率が上がり、審査に不利です。可能であれば事前に全て完済しておきましょう。

健康診断を受け、団体信用生命保険に加入できる状態にする

多くの住宅ローンは団体信用生命保険(団信)への加入が必須です。健康上の理由で入れない場合、選択肢が激減します。

外国人向けの住宅ローンに強い不動産会社をパートナーに選ぶ

どの金融機関が永住権なしでも融資をするかを知るには、専門知識のある不動産会社に相談するのが近道です。

まとめ:諦める前にまずはプロに相談を

永住権がないからと諦める前に、まずはお気軽にご相談ください。あなたの状況に合わせた最適な金融機関と資金計画をご提案いたします。

辰巳地所のご紹介

■新築戸建・リノベーションマンション仲介手数料0円

■ネットに掲載されている物件は当社で取扱可能です

■住宅ローンアドバイザー/FPによる住宅ローン相談

■住宅ローン手続代行手数料0円

■諸費用計算書作成します

■売却の仲介手数料半額

■売却査定無料

お問い合わせ

・特定電子メール法に基づき、営業・広告宣伝メールの送信を拒否します。

・仮名・偽名・イニシャル等でお問い合わせの方には、対応できない場合があります。