世界的な家賃高すぎデモに学ぶ。家賃上昇のリスクを回避し自宅購入で生活を守る指針

近年、世界中の主要都市で「家賃高すぎデモ」が激化しており、住居費の高騰が人々の生活を脅かしています。日本国内においても、都市部を中心に家賃上昇の波が確実に押し寄せており、これまでの「賃貸が気楽」という常識が揺らぎ始めています。

この記事では、インフレ局面における賃貸住まいのリスクを整理し、将来の不安を解消して住居費をコントロールするための手段として、なぜ自宅購入が有効なのかを詳しく解説します。

世界を揺るがす「家賃高すぎデモ」の正体

現在、ベルリン、ロンドン、ニューヨーク、そしてカナダの各都市など、世界各地で「家賃高すぎデモ」が発生しています。これは、物価上昇に対して賃金の伸びが追いつかず、家計の大部分を占める家賃が支払えなくなることへの抗議活動です。

これらの地域では、投資資金の流入や住宅供給の不足により、家賃が数年で1.5倍から2倍に跳ね上がるケースも珍しくありません。住居は生存に関わる基盤であるため、その価格がコントロール不能になることは、生活の崩壊を意味します。

日本においても、この状況を「遠い国の出来事」として見過ごすことはできません。東京を中心とした首都圏では、新築マンションの平均価格が1億円を超えるなど、不動産市場はかつてない高騰を見せています。こうした物件価格の上昇は、時間差を置いて必ず家賃相場に反映されます。

実際、都心や人気エリアでは、更新のタイミングで大幅な賃料アップを提示される事例が増えています。これは、世界中で起きている住居費高騰の波が、いよいよ日本にも本格的に波及し始めたサインといえるでしょう。

日本の賃貸市場を襲う「家賃上昇」のメカニズム

なぜ、今このタイミングで家賃上昇が顕著になっているのでしょうか。その背景には、いくつかの複合的な要因が存在します。

まず挙げられるのが、建設コストの大幅な上昇です。資材価格の高騰に加え、建築業界の人手不足による労務費の上昇が、新築物件の価格を押し上げています。家主や不動産投資家は、利回りを確保するために、上昇した取得コストを家賃に転嫁せざるを得ません。

次に、既存の賃貸物件における管理コストの増大です。電気代やガス代などのエネルギー価格の上昇は、共用部の維持費や清掃費、修繕積立金の不足を招きます。これらは最終的に、共益費や管理費の改定、あるいは家賃そのものの値上げとして入居者に跳ね返ってきます。

さらに重要なのが、インフレに対するオーナー側の防衛策です。物価が上がる局面では、現金の価値が相対的に目減りします。不動産オーナーは、自身の資産価値を守るために、物価スライドに合わせて家賃を引き上げようと動きます。

このように、一度家賃上昇のサイクルが始まると、入居者の都合とは無関係に住居費が増大し続けるリスクがあります。賃貸住まいは「身軽さ」というメリットがある一方で、市場環境の変化という外部要因に生活の主導権を握られている状態ともいえるのです。

賃貸を続けることがはらむ長期的リスク

家賃上昇が続く中で賃貸生活を継続することには、経済的な負担増以外にも、いくつかの見過ごせないリスクが存在します。

住居費の支払いに終わりがない

賃貸の最大のリスクは、どれほど長く、多額の住居費を支払い続けても、自分の資産にはならないという点です。30歳から85歳まで、仮に月々12万円の家賃を払い続けた場合、生涯の支払額は約8,000万円に達します。

これだけの金額を投じても、手元には何も残りません。また、現役時代と同じ家賃を定年退職後も支払い続けることは、多くの高齢者にとって極めて困難な課題となります。

高齢期の住み替え困難

将来、より家賃の安い物件や、バリアフリーの整った物件へ移ろうと考えた際、高齢であることが障壁になる可能性があります。日本では高齢者の一人暮らしに対する賃貸契約のハードルが依然として高く、希望する住まいに移れないという「居住の不安定化」が社会問題となっています。

家主による立ち退きや条件変更

賃貸借契約は法律で保護されているとはいえ、建物の老朽化による建て替えや、オーナーの事情による売却などが原因で、退去を余儀なくされるケースがあります。家賃高すぎデモが起きている海外諸国では、家主が家賃を上げるために既存の入居者を追い出す強硬な手段に出ることもあり、居住権の確保が深刻な課題となっています。

こうした不確定要素を抱えながら生活し続けることは、精神的なストレスにもつながります。特に家賃上昇局面では、いつ値上げを要求されるか分からないという不安が常に付きまといます。

板橋区の某賃貸マンション家賃値上げ問題

昨年、板橋区の某賃貸マンションの値上げ問題が話題となりました。

通知後は、住民を追い出すためとみられる、下記のような出来事があったとのこと。

・管理会社が頻繁に変更される

・空いている部屋で無断民泊が始まる

・オーナーと名乗る男性が夜分に押しかけてくる

・「不具合および修理のための部品が欠品している」との理由で、朝まで動いていたエレベーターを止められる

出典:神田鯉風「きこしめす講釈師:「4610 【スイーツ506】板橋家賃2.5倍マンション騒動と「京都の水無月」」

https://rifuh.jugem.jp/?eid=4738

※住民である講釈師神田鯉風先生のブログ

自宅購入が「最高のインフレ対策」になる理由

家賃上昇というリスクに対する最も有力な対抗策が、自宅購入です。住宅を購入し、所有することは、単に「住む場所を確保する」以上の経済的メリットをもたらします。

住居費を固定化できる

住宅ローンの最大の利点は、将来にわたって住居費を「固定」できることです。特に固定金利を選択した場合、市場で家賃相場がどれほど上昇しようとも、毎月の支払額が変わることはありません。

物価が上昇するインフレ下においては、相対的に現金の価値が下がります。つまり、固定されたローン返済額の「実質的な負担感」は、年月の経過とともに減少していくことになります。これは、インフレを味方につける極めて有効な手法といえます。

住宅ローン減税などの公的支援

日本には、住宅購入を促進するための手厚い税制優遇が存在します。住宅ローン減税(住宅借入金等特別控除)を利用すれば、毎年末のローン残高に応じて、所得税や住民税から一定額が控除されます。

賃貸では家賃を支払っても税金が安くなることはありませんが、持ち家であれば国からの支援を受けながら資産を形成できるのです。これは実質的な住居費の削減に直結します。

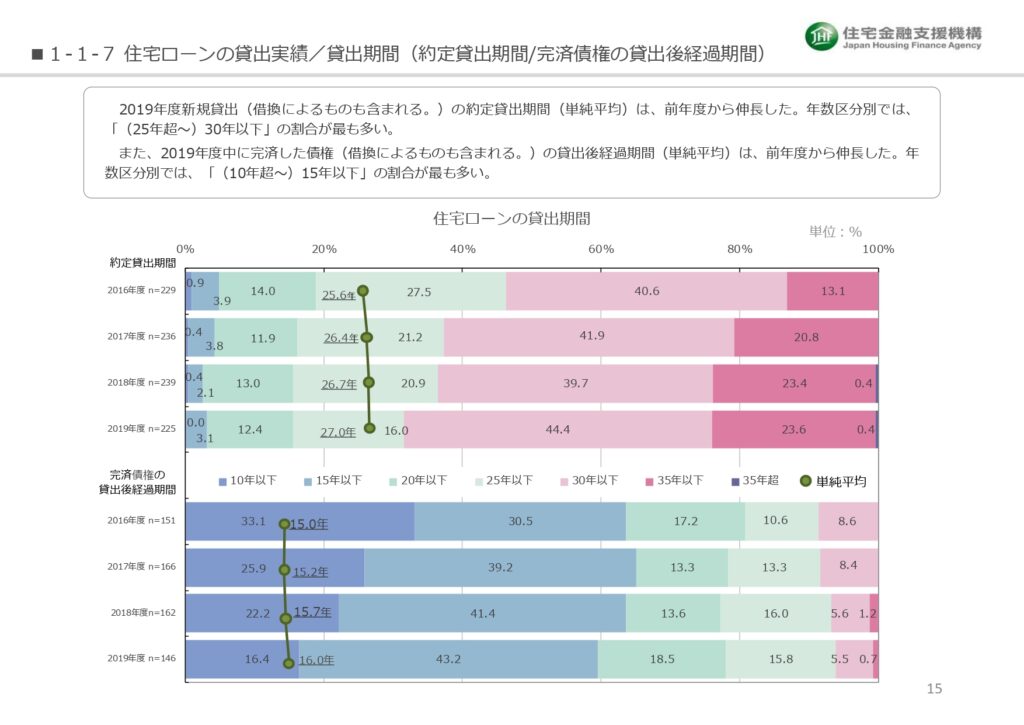

完済後の住居費の大幅な低減

一般的に、住宅ローンは約16年(下記図表参照)で完済します。完済後は、固定資産税や管理費・修繕積立金(マンションの場合)のみで住み続けることが可能です。老後における住居費の負担が激減することは、年金生活における最大の安心材料となります。

家賃上昇に怯えることなく、住み慣れた家で老後を迎えられることは、生活の質を維持する上で極めて重要です。

出典:住宅金融支援機構「2020年度住宅ローン貸出動向調査」

自宅購入を成功させるための物件選びの視点

家を買えばすべてが解決するわけではありません。資産価値を守り、将来のリスクを最小限にするためには、選び方のポイントを押さえる必要があります。

資産価値の維持しやすい立地

将来、万が一売却や賃貸に出す必要が生じた際、買い手や借り手がすぐに見つかる物件を選ぶべきです。駅から近い、周辺に生活利便施設が充実している、再開発が予定されているといった条件を備えた物件は、家賃上昇局面でも価格が下がりにくく、資産としての安全性が高いといえます。

特に、人口減少社会の日本においては、立地による価値の二極化が進みます。単に「今安いから」という理由だけで選ぶのではなく、将来の需要を見極める視点が欠かせません。

維持管理状態の確認

中古物件を検討する場合、これまでの管理体制や修繕履歴を細かくチェックすることが重要です。適切にメンテナンスされている物件は、建物としての寿命が長く、結果的に長期的なコストを抑えることができます。

また、災害リスクに対する強さも無視できません。ハザードマップを確認し、浸水や土砂災害のリスクが低いエリアを選ぶことは、大切な資産と家族の命を守るための大前提です。

自宅購入の壁「初期費用」をどう乗り越えるか

自宅購入のメリットを理解していても、一歩踏み出せない最大の理由は「初期費用の負担」ではないでしょうか。物件価格のほかにも、登記費用、印紙代、住宅ローンの融資手数料、そして不動産会社に支払う仲介手数料など、多額の現金が必要となります。

仲介手数料の仕組みと負担

通常、不動産売買の仲介手数料は「物件価格の3%プラス6万円(税別)」という上限設定が一般的です。5,000万円の物件を購入する場合、約171万円もの手数料が発生します。

この大きな出費がネックとなり、家賃上昇に不満を感じながらも賃貸生活を続けている方は少なくありません。初期費用を抑えることができれば、購入のハードルは劇的に下がります。

仲介手数料無料という選択肢

当社では、この大きな負担である仲介手数料を「無料」にするサービスを提供しています。これは、売主側からのみ手数料を受け取る仕組みや、徹底した業務の効率化によって実現しているものです。

手数料として支払うはずだった100万円単位の資金を、住宅ローンの頭金に充てたり、新生活のためのリフォーム費用や家具購入に回したりすることができます。初期費用を最小限に抑えることで、家賃上昇のリスクからいち早く抜け出し、資産形成のスタートラインに立つことが可能になります。

人生100年時代に求められる「住まいの決断」

「家賃高すぎデモ」に象徴される住居費の高騰は、一過性のブームではなく、世界の構造的な変化を反映しています。日本もその例外ではなく、インフレの定着とともに「住居費をコントロールする力」が個人の生活を守るための必須スキルとなっています。

賃貸は確かに自由度が高い選択ですが、それは「市場の言いなりになる」というリスクと背中合わせです。一方で、自宅購入は責任を伴いますが、それは「自分の生活基盤を自分でコントロールする」という権利を手に入れる行為でもあります。

家賃上昇の影響を最小限に抑え、将来にわたって安定した生活を送るためには、早いうちに住居を資産化し、住居費を固定化することが、最も合理的で有効な手段といえるでしょう。

まとめ:将来の安心は今の一歩から

家賃の上昇は、静かに、しかし確実に家計を蝕んでいきます。世界中で起きている住居問題のニュースを、単なる情報として消費するのではなく、ご自身の未来を守るための警告として受け止めることが大切です。

自宅購入は大きな決断ですが、仲介手数料を抑えるなどの工夫次第で、そのハードルは下げることができます。今の家賃を払い続けることの生涯コストと、自宅を購入した場合の将来の資産価値を比較してみてください。

当社では、仲介手数料最大無料で、お客様一人ひとりのライフプランに合わせた最適な物件探しをサポートしています。無理のない資金計画の策定から、資産性の高い物件の見極めまで、プロの視点でアドバイスをさせていただきます。

家賃上昇という不確定な未来に備えるために、まずは現在の状況を整理し、一歩踏み出してみませんか。ご相談やシミュレーションのご依頼など、いつでもお待ちしております。

千葉市・市原市で賢く家を買うなら「仲介手数料最大無料」の当社へ

千葉市・市原市を中心に、新築一戸建てやリノベーションマンションのご紹介を行っております。

SUUMOやアットホームで見つけた「気になる物件」はございませんか?他社サイト掲載物件も、原則当社で取り扱い可能です。

・購入時の仲介手数料: 最大無料(※)

・売却時の仲介手数料: 物件価格の1.5%+3万円(税別)

・サポート: 住宅ローンアドバイザー・FPによる専門的な資金計画相談

※仲介手数料が無料になる仕組み:売主様から当社へ手数料が支払われる物件は、お客様からの手数料を無料に。それ以外の物件も、一般的な相場の半額である「1.5%+3万円(税別)」で承ります。

まずはお問い合わせフォームまたは公式LINEから、気になる物件のURLをお送りください。無料判定をスピーディーに行います!

お問い合わせ

・特定電子メール法に基づき、営業・広告宣伝メールの送信を拒否します。

・仮名・偽名・イニシャル等でお問い合わせの方には、対応できない場合があります。