住宅ローンが借りられないとどうなる?不動産売買で知っておくべき「融資利用特約」の基本

住宅ローンを利用してマイホームを購入する際、審査に通らなかったら契約はどうなるのかという不安を感じる方は少なくありません。万が一の審査落ちから買主を保護するのが「融資利用特約」という制度です。この記事では、不動産売買における特約の仕組みや注意点を解説し、トラブルを防ぐための知識をお伝えします。

不動産売買を守る融資利用特約の仕組み

不動産売買の契約を結んだ後、予定していた住宅ローンの審査が通らなかった場合に、無条件で契約を解除できる条項が融資利用特約です。この特約があれば、支払った手付金は全額返還され、違約金も発生しません。

多くの方は、売買契約を締結してから住宅ローンの本審査を申し込みます。しかし、審査の結果が「否決」となってしまった場合、特約がなければ契約通りに代金を支払えず、手付金の放棄や違約金の支払いといった大きな損害を被るリスクがあります。

このような事態を避けるために、日本の不動産取引では一般的にこの特約が盛り込まれます。買主にとっては、資金調達ができなかったときのリスクヘッジとなる非常に重要な項目です。

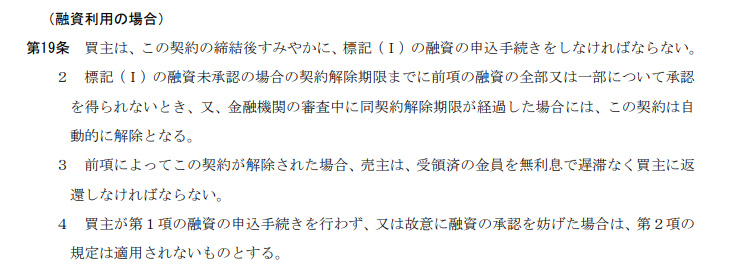

融資利用特約の文言例

住宅ローン審査に落ちた際の具体的な流れ

実際に審査が通らなかった場合、契約はどのように処理されるのかを具体例を挙げて説明します。

たとえば、3,000万円の物件を契約し、手付金として150万円を支払っていたケースを想定してみましょう。本審査の結果、銀行から融資不可の通知が届いた際、定められた期日内に売主へ通知を行うことで、契約を白紙に戻すことができます。

150万円の手付金は全額戻り、契約自体が最初からなかったことになります。当社のような仲介会社を通している場合、この時点での仲介手数料も発生しないのが通例です。

ただし、ここで重要なのは「期限」です。特約には必ず「いつまでに審査結果を出すか」という解除期限が設定されています。この期限を1日でも過ぎてしまうと、特約による解除ができなくなり、自己都合の解約として扱われるため注意が必要です。

特約を適用する際に気をつけたい3つのポイント

融資利用特約は買主を強力に保護してくれますが、どのような状況でも適用されるわけではありません。以下の点に留意しておくことが大切です。

- 解除の種別を確認する: 自動的に解除となる「自動解除」と、書面で通知が必要な「解除権留保」の2パターンがあります。現在は通知を必要とする形式が多いため、手続きの漏れがないよう確認してください。

- 買主の過失は対象外: 審査にわざと落ちるような行為や、必要書類の提出を怠った場合は特約の対象外となります。たとえば、契約後に別の高額なローンを組んで審査に影響が出た場合などは、誠実な義務を怠ったとみなされます。

- 融資条件を明確にする: 利用する金融機関名、借入金額、金利などを契約書に明記します。これらが曖昧だと、別の銀行なら借りられるのではないかといったトラブルに発展する可能性があるからです。

適切な融資計画を立て、契約書の内容を精査することが、安全な不動産売買への第一歩となります。

納得のいく不動産購入のために

住宅ローンを利用した不動産売買において、融資利用特約は「もしも」の時のための命綱です。契約書に記載された期限や条件を正しく理解しておくことで、精神的にも余裕を持って手続きを進めることができます。

当社では、仲介手数料最大無料というコスト面でのメリットだけでなく、こうした契約上のリスク管理についてもプロの視点から徹底的にサポートを行っています。審査に不安がある方や、契約内容に不明点がある方は、ぜひ一度ご相談ください。

後悔のない住まい探しを、実務に精通したスタッフが全力でお手伝いいたします。まずは、現在の資金計画についてお気軽にお問い合わせください。

辰巳地所のご紹介

千葉市や市原市の新築戸建・リノベーションマンションを、仲介手数料「最大無料」でご紹介しています。

スーモ・アットホーム等のポータルサイトに掲載されている物件は、原則として当社でご紹介可能です。

仲介手数料が無料になるか知りたい方は、物件のURL・詳細等をお問い合わせフォーム・公式LINEでお送りください。

・営業エリア:千葉市・市原市及び周辺市町村(ご相談ください)

・購入の仲介手数料:無料又は物件価格×1.5%+3万円(税別)

・売主から当社へ手数料が支払われる物件→無料

・上記以外:物件価格×1.5%+3万円(税別)

・住宅ローンアドバイザー/FPによる住宅ローン相談

・売却の仲介手数料:物件価格×1.5%+3万円(税別)

お問い合わせ

・特定電子メール法に基づき、営業・広告宣伝メールの送信を拒否します。

・仮名・偽名・イニシャル等でお問い合わせの方には、対応できない場合があります。