アルバイト・パートでもマイホームは買える!フラット35の活用術

「今の収入で家を買うなんて夢のまた夢……」「パート勤務だから、どうせ銀行の審査で落とされるはず」 そんな風に、マイホームを諦めてしまっていませんか?

確かに、多くの金融機関では「正社員であること」や「勤続1年以上」が条件になることが多く、非正規雇用の方にはハードルが高いのが現実です。しかし、国と民間が協力して提供している「フラット35」は違います。

フラット35の最大の特徴は、「雇用形態を問わない」こと。つまり、アルバイトやパートの方でも、安定した収入さえあれば十分にマイホームを持つチャンスがあるのです。

この記事では、アルバイト・パートの方がフラット35を利用して夢のマイホームを手に入れるための方法について解説します。

フラット35とは?

「フラット35」は、民間金融機関と国(住宅金融支援機構)が提携して提供する全期間固定金利の住宅ローンです。

最大の特徴は、「借りた瞬間に完済までの35年間の返済額がすべて決まる」という安心感にあります。景気によって金利が上がっても、あなたの返済額は1円も変わりません。

フラット35の4つの大きな特徴

1.雇用形態・勤続年数を問わない

銀行ローンでは難しい「アルバイト・パート・派遣社員」や「転職直後の方」でも、安定した収入(年収)があれば申し込めます。

2.保証料・繰上返済手数料が「0円」

一般的な銀行で必要な「保証料(数十万円かかることも)」が一切不要。また、返済の途中でまとまった額を返す「繰上返済」の手数料も無料です。

3.団体信用生命保険(団信)が「任意」

健康上の理由で団信に加入できない方でも、ローンを組むことが可能です。

4.【2026年最新】融資上限額の大幅引き上げ

2026年4月より、これまでの上限8,000万円から最大1億2,000万円まで借入上限が引き上げられる予定です。都市部の物件購入も検討しやすくなりました。

知っておきたい「金利優遇制度」

フラット35には、特定の条件を満たすと金利がさらに下がる仕組みがあります。

・フラット35S(住宅性能) :「耐震性が高い」「断熱性が優れている」など、質の高い住宅を買う場合に、一定期間(5年または10年)金利が引き下げられます。

・子育てプラス(家族構成): 18歳未満の子どもがいる世帯や、若年夫婦世帯を対象に金利を優遇する制度です。

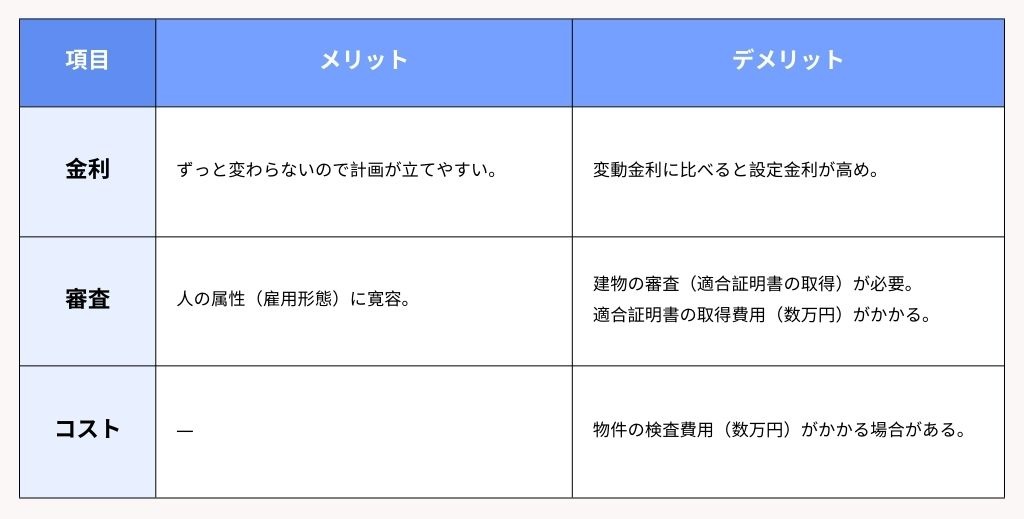

メリット・デメリットの比較

メリットばかりではなく、注意点も把握しておきましょう。

アルバイト・パートでも「フラット35」なら家が買える理由

銀行ローンとの決定的な違いは「雇用形態」を問わないこと

一般的な銀行のローンは「完済まで安定して働けるか」という属性を重視しますが、フラット35は「物件の価値」と「現在の収入で無理なく返済できるか」に重点を置いています。

そのため、募集要項に「パート・アルバイトは不可」という記載はなく、門戸が広く開かれています。

勤続年数が短くても(1ヶ月以上〜)申し込みは可能

多くの金融機関では勤続1年以上が求められますが、フラット35は「現在の月収を12倍して年収を換算」する計算が認められる場合があります。

働き始めて1ヶ月であっても、直近の給与明細があれば審査の土俵に乗ることが可能です。

フラット35の審査金利は実行金利

金融機関では住宅ローンの借入れが可能か審査するに際して、「審査金利」を使用します。

審査金利は将来金利が上昇しても支払ができるかを判断するため、実際に借入れをする際の実行金利よりも高く設定されています。

これに対して、フラット35では実行金利が審査金利のため、一般的な金融機関に比べて借入可能額を伸ばすことが可能です。

フラット35年収別借入可能額(2026年2月時点)

金利2.260%・借入期間:35年・自己資金1割・団体信用生命保険加入の場合

・年収200万円:1,450万円

・年収250万円:1,812万円

・年収300万円:2,175万円

・年収350万円:2,537万円

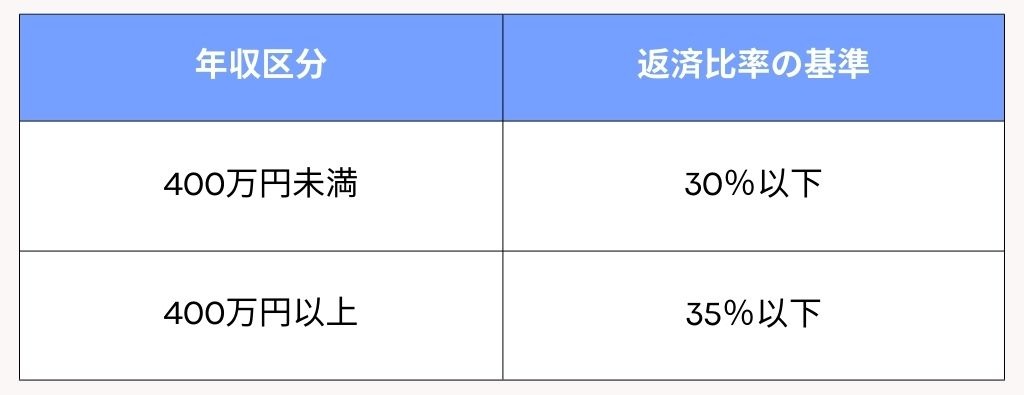

審査の分かれ目!「年収」と「返済比率」の基準を知ろう

フラット35の返済比率

住宅ローン審査で重要なのが、年収に占める年間の住宅ローン返済額の割合である「返済比率」です。

フラット35の返済比率は下記のとおりです。

要注意!スマホ代の分割払いやカードローンも「借金」に含まれる

意外な盲点が、スマホ端末の分割払いや車のローン、クレジットカードのキャッシング枠です。これらもすべて「年間の返済額」にカウントされます。返済負担率がギリギリの場合、これらが原因で審査落ちすることもあるため注意が必要です。

住宅ローン担当者が教える!審査通過率を上げる「3つの準備」

自己資金(頭金)は1割以上用意するのが理想的

フラット35は、物件価格の100%を借りることも可能ですが、「自己資金(頭金)を1割以上入れる」ことで借入金利が低くなるという大きなメリットがあります。

また、「計画的に貯金ができる人」と見なされ、審査の印象も良くなります。

他社のローンは完済しておく

審査に申し込む前に、消費者金融の利用やキャッシング、リボ払いはできるだけ完済し、不要なカードは解約しておきましょう。

スッキリした状態で申し込むのが、審査通過への最短ルートです。

まとめ:諦める前にまずは「資金計画」のシミュレーションを

「パートだから無理」と決めつける必要はありません。大切なのは、自分の年収でいくら借りられるのか、そして「いくらなら無理なく返せるのか」を正しく把握することです。

フラット35は、あなたの「家を持ちたい」という気持ちをサポートしてくれる心強い味方です。まずは、源泉徴収票や確定申告書を準備して、具体的なシミュレーションから始めてみませんか?

辰巳地所のご紹介|千葉市・市原市の不動産売買をもっと賢く、もっとお得に

辰巳地所では千葉市・市原市を中心に、新築一戸建てやリノベーションマンションの「仲介手数料最大無料」での購入、そして「相場の半額」での売却をトータルでサポートいたします。

【購入】仲介手数料が最大無料!

SUUMOやアットホームで見つけた「気になる物件」はございませんか?他社サイト掲載物件も、原則当社で取り扱い可能です。

・購入時の仲介手数料: 最大無料(※)

・仲介手数料無料の査定:公式LINEから物件URLを送るだけで、無料対象か回答します。

・サポート: 住宅ローンアドバイザー・FPによる専門的な資金計画相談

(※)売主様から当社へ手数料が支払われる物件は、お客様の手数料を無料に。それ以外の物件も、一般的な相場の半額(1.5%+3万円)で承ります。

【売却】一般的な相場(3%+6万円)の半額で承ります。

・売却時の仲介手数料: 物件価格の1.5%+3万円(税別)

まずは、お問い合わせフォームまたは公式LINEからお気軽にご相談ください!

お問い合わせ

・特定電子メール法に基づき、営業・広告宣伝メールの送信を拒否します。

・仮名・偽名・イニシャル等でお問い合わせの方には、対応できない場合があります。